- 誰が相続人になるか

-

- ・配偶者相続人

- 配偶者は常に相続人になります

- ・血族相続人

- 配偶者とともに相続人になります

第1順位 子

第2順位 父母

第3順位 兄弟姉妹

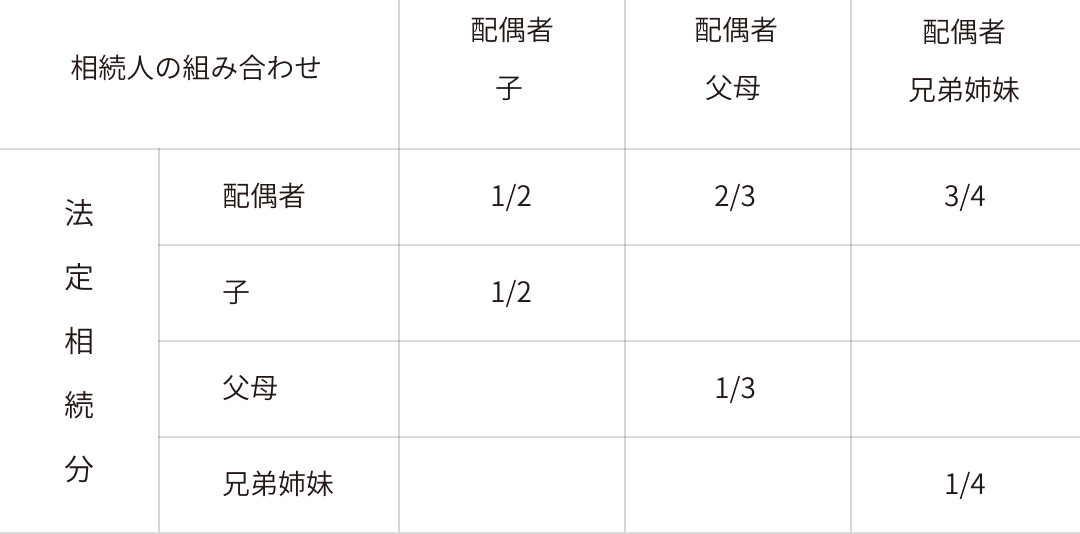

- 法定相続分はどれだけあるか

-

同順位の相続人が複数いる場合には法定相続分を按分します。

*非嫡出子と嫡出子の相続分は同じです。

*実子と養子の相続分は同じです。

*父または母の一方のみが同じ兄弟の法定相続分は、父母を同じくする兄弟の半分になります。